素人投資家歴20年以上のわっしゃんです。すきまバイトで有名なタイミーさんが、9月11日の決算発表後著しく株価を下げておりまさに急落!?暴落・・・

新興上場企業で2024年7月にIPO、約1年で業績も右肩上がりの中の暴落は買いか!?わっしゃん以外にも狙っている方、買うべきか悩んでいる方がいると思います。

わっしゃんは素人投資家ですが、株式市場にはそこそこ長くいるので、今回タイミーさんの株価と状況を分析して、買いか売りかを判断していきたいと思っています。未来のことはわかりませんが、どう言った分析をして結論を出したか自身が見直せるように記録に残そうと思った今日この頃です。

株価予想なんて素人わっしゃんが偉そうに出来るものではないですが、一種のエンタメとして見て行ってくださいねw

- わっしゃんがタイミー株を購入するか?

- タイミーさんの株価下落分析

- タイミーさんの配当と優待利回り

- タイミーさんの今後の株価予測

※本記事は、あくまで個人的感想で、特定銘柄の購入を推奨したりするものではございません。

※優待の情報は2025年9月24日のものです。

わっしゃんがタイミー株を購入するか【結論】

結論から申しますと、わっしゃんは

「保留(様子見)」

となります。

株価安くなっているのに~増益予測の上方修正出てて下がってるから買いでしょう?なんて意見も聞こえてきそうなので、これからはわっしゃんがタイミーさん株価分析をして、今後どうしていくかをゆる~く解説して行きたいと思います。

わっしゃんが判断した売買理由

わっしゃんが今回の売買(保留)を決めた理由をまずは列記しますと

- 現状の決算で失望売りが多い?

- 現在は下落方向のバンドウォーク終了!?

- 需給の悪化が激しい

- 売り上げ下方修正だが、前年度比では増収増益

- 知名度はあり、中期の成長戦略もしっかりしている

現在決算後短期的に下落しているので、今は買えないので保留という結果になりました。

ただ、中長期的には買っていいのかなというのがわっしゃんの気持ちなので様子見としています。

タイミーさんの株価下落分析

2025年9月11日に第3四半期の決算発表で、「減収増益」の通期業績予測修正が発表されています。

投資家の皆さんが、売り上げの軟調がかなりの失望材料になった模様です。確かに新興の成長企業でイケイケどんどん(古い)の状況だと増収は必須と判断されがちです。広告宣伝費がかさんでも認知度をどんどん上げ、何はともあれ売り上げを増加させるというイメージがあったのではないでしょうか?

そんな中、売り上げの成長よりコスト削減等の利益確保による企業戦略が、成長株投資家とのギャップを生んだのが理由かもしれないと推測しており、これらによる失望売りが多いのではないかと思っています。

あとは、メルカリハロやLINEスキマニ等の競合他社の参入による影響も懸念されていると思います。

売り上げ下方修正とは言え、前年度比の3Qの結果から言うと「+30.5%」なので十分成長しておられると思います。

減収増益理由は?

タイミーさんの決算説明では、飲食業界での利用低迷等により今回は売上予測が減少した模様です。

ただし、規律を持った投資の継続と営業生産性の向上により大幅な増益を実現しているようです。

タイミーさんの今後の株価予測

「タイミーさん」は、東証GRT上場(コード:215A)で、”「はたらく」を通じて人生の可能性を広げつインフラをつくる”をミッションとして、「一人ひとりの時間を豊かに」をビジョンにすきまバイトのマッチングサービス「Timee」を運用されている企業です。

世の中の人手不足、働き方や業務形態の多様化にすごくマッチしているなとわっしゃん個人は思っており、上場から少し気にはなっていましたが、今回の暴落を機にじっくり投資対象になるか調べようと思った次第です。

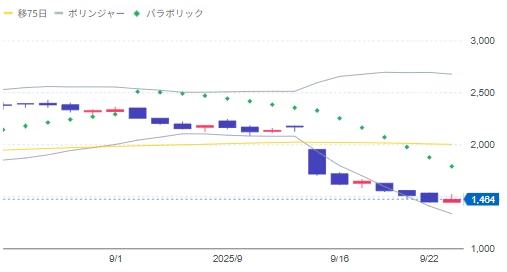

株価というと、まさに9月11日の決算発表から続落し、ボリンジャーバンド-2σ(図中灰色の下線)に日足が沿って下がる「バンドウォーク」がようやく終わった感じなので弱く感じます。

とりあえず、短期的にはもう少し落ち着くまでわっしゃんは手が出せません。

需給の悪化が著しい!?

決算発表後に株価が急落した際に信用買いが大量に増えており、これも短期的には株価にはよろしくないとわっしゃんは思っております。

日本取引所グループの資料によれば、決算終了時点の週で前週比制度信用買いが約320万株増えて、19日現在でさらに約190万株増えております。決算後出来高も増加して商いが活発になっているとは言え、この信用買い増加はわっしゃんは好みません。

| 一般信用売 | 制度信用売 | 一般信用買 | 制度信用買 | Total信用倍率 | 制度信用倍率 |

| 27,200株 | 2,729,400株 | 2,766,700株 | 6,680,900株 | 3.43倍 | 2.45倍 |

これを見越してか、モルガン・スタンレーを筆頭に1,480万弱の大口空売りが入っているようでこれも短期の下落トレンドを形成していると思います。

わっしゃんが購入するためには、制度信用の需給改善と機関の買戻しなどの動きを見てから判断したいなと思っています。

需給って何!?と思われる方もおられると思いますので、その方は下記の過去記事で取り上げていますので、見て行っていただけると幸いです。

今後の株価は?

決算後の失望売りではあると思いますが、タイミーさん事態の業績が著しく悪化しているわけでもありませんので、この辺りは希望が持てます。

前期比で比べるともちろん「増収増益」予測なので、売り上げ、利益とも成長途中であると思います。

現状は、短期的な下落条件がそろっていると思われるので、もう少し下落していく可能性が高いと見積もっています。

とはいえ、企業情報や決算説明資料などを見ていると、企業としての知名度、社長の株式保有率、成長企業に珍しい利益への転嫁実現、ストック型ビジネスという点を踏まえて今後成長して株価も戻すのではないかとわっしゃんは思っています。まずは、需給の改善とトレンド変化を見極めようと思っています。

タイミーさんの株主優待と配当利回りは?

タイミーさんは、上場したての成長企業なので、配当、優待ともにありません。

決算説明資料では、株主還元について以下の様に述べておられます。

成長投資と財務健全性対比で優先順位は相対的に劣後

タイミーさん2025年第3四半期決算説明資料「株主還元」より

一方で、財務健全性を担保しつつ、規律を持った既存及び新

規投資の結果、余剰資本૾生まれる場合は、市場環境や株価

動向も睨みつつ検討

とりあえず、成長投資と財務健全化を進めるので配当や優待はまだできないといった感じでしょうか?

まとめ

今回は、すきまバイトで有名な「タイミーさん」の決算発表後の急落で買いか?をわっしゃんなりにゆる~く分析してまいりました。それでは分析した結果をまとめて行きましょう。

- 売り上げ通期予測下方修正に嫌気

- 短期チャートは下落トレンド

- 昨今の下落で需給が強烈に悪化で空売り機関も多数売り浴びせ

- 減収修正といっても前年度比は増収増益

- 株主還元は成長投資と財務健全化優先のため、配当や優待なし

- 以上の理由よりわっしゃんは「保留(様子見)」

- 短期的な下落要因がさればもう一度確認して買うかも?

現状では「保留(様子見)」という結果ですが、引き続き注視して、反転の兆しを狙ってもいいのではないかという状況ではあるので、短期的な下落要因がまず去るのを待って、中長期目線と短期での参入できるかを考えていきたいと思いました。

わっしゃんは、基本楽しく優待や配当をもらいながら投資していきたいと思っていますので、これからもゆる~くをモットーに皆様に少しでもお役に立つ情報を発信出来ればと思っております。

わっしゃんは、最近高配当及び株主優待銘柄を長期保有と言うスタンスで心穏やかにして、個別の値上がり、成長銘柄にも一部投資しています。おススメの優待銘柄等も過去の記事で書いているので興味があれば見て行ってくださいね。